Человечество впервые в истории потратило на облака больше, чем на «обычное железо»

Выручка производителей от продаж оборудования для развертывания облачной инфраструктуры, включая серверы, системы хранения данных и Ethernet-коммутаторы, выросла по итогам II квартала 2020 г. на 34,4 %. Впервые расходы на инфраструктуру общедоступных облачных сервисов превысили траты на традиционную ИТ-инфраструктуру.

Возросшие траты на оборудование для облаков

По подсчетам специалистов аналитической компании IDC, выручка производителей от продаж оборудования для развертывания облачной инфраструктуры, включая серверы, системы хранения данных и Ethernet-коммутаторы, во II квартале 2020 г. превысила $19 млрд. Рост выручки в сравнении с аналогичным периодом прошлого года составил 34,4%. Выручка от продаж оборудования для традиционной ИТ-инфраструктуры, не связанной с облачными сервисами, сократилась в годовом выражении на 8,7%. Ее точные размеры не указаны, но исследователи заверяют, что она стала меньше, чем в сегменте облаков.

В отчете IDC учитывается облачная инфраструктура как общедоступных, так и частных облачных сервисов. В сегменте инфраструктуры общедоступных облачных сервисов расходы за год выросли на 47,8%, достигнув $14,1 млрд. Как отмечают аналитики, впервые эти расходы превысили траты на традиционную ИТ-инфраструктуру. В сегменте частных облаков зафиксирован семипроцентный рост продаж аппаратного обеспечения, расходы в денежном эквиваленте составили $5 млрд, причем на локальные частные облака приходится 64,1% этой суммы.

Аналитики IDC считают, что рынок аппаратной инфраструктуры достиг переломного момента, и расходы на облачные среды будут по-прежнему возрастать. По прогнозам, к концу 2020 г. расходы на этот сегмент составят 54,8%, а на продукты необлачных сред придется только 45,2%.

Пандемия вызвала взрывной рост рынка

Причина такого бурного роста в сегменте оборудования для облачных сред заключается в реакции рынка на серьезные изменения в деловой, образовательной и общественной деятельности, вызванные пандемией COVID-19. Люди всего мира стали активно использовать разнообразные онлайн-решения, так как изменения коснулись многих аспектов человеческой жизни: бизнеса, образования, развлечений, медицины. Прогнозируется, что в 2020 г. расходы на платформы для облачных сред составят 50,9%, то есть $ 37,7 млрд. Самым быстрорастущим сегментом станут корпоративные хранилища данных – прогнозируется рост расходов в этом сегменте на 21,2% до $27,8 млрд. Сегмент коммутаторов Ethernet вырастет на 3,9% в годовом исчислении и составит $8,5 млрд.

Расходы на облачную ИТ-инфраструктуру выросли во II квартале 2020 г. во всех странах, причем два крупнейших региона, Китай и США показали самые высокие годовые темпы роста – 60,5% и 36,9% соответственно. Во всех регионах за исключением центральной и Восточной Европы, Ближнего Востока и Африки рост инфраструктуры общедоступных облаков превысил рост ИТ-инфраструктуры частных.

Рост рынка оборудования для развертывания облачной инфраструктуры будут стимулировать технологии для публичных облачных сервисов, выручка от которых в 2020 г. повысится на 16%, до $52,4 млрд. Продажи решений для частных облаков увеличатся на 0,3% и составят $21,5 млрд.

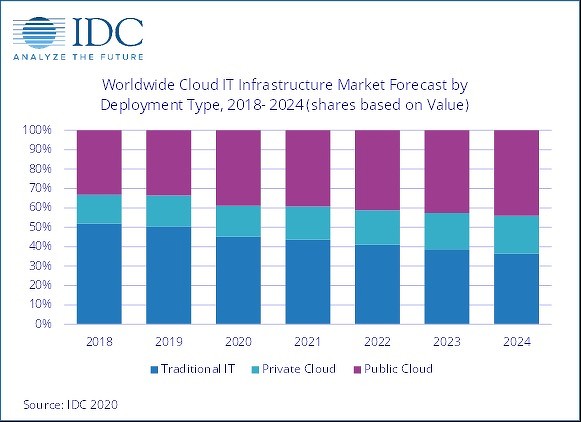

В долгосрочной перспективе IDC ожидает, что расходы на облачную ИТ-инфраструктуру достигнут $109,3 млрд в 2024 г. и составят 63,6% от общего объема расходов на ИТ-инфраструктуру. Доля общедоступных облачных центров обработки данных составит 69,4% от этой суммы. Расходы на частную облачную инфраструктуру вырастут в среднем на 9,3%. Расходы на необлачную ИТ-инфраструктуру восстановятся после 2020 г., но продолжат снижаться.

Рейтинг производителей

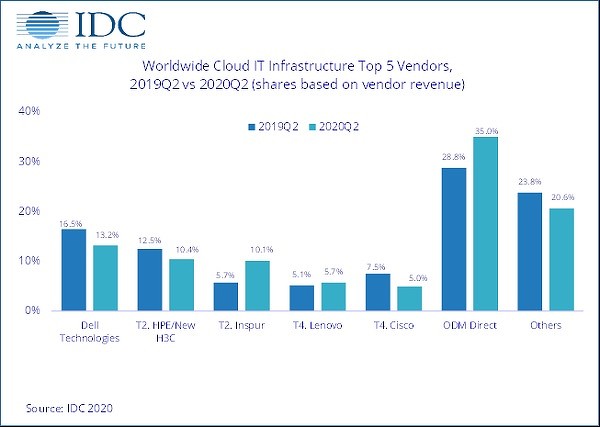

Крупнейшим производителем технологии, используемой для работы облачных сервисов, остается Dell Technologies. Доля компании по итогам II квартала 2020 г. составила 13,2%. Продажи компании увеличились на 7,5%. На втором месте – компания HPE, на которую приходится 10,2% рынка. Выручка вендора снизилась почти на 12%.

| Компания | Выручка за II квартал 2020 г. ($, млн) | Доля рынка за II квартал 2020 г. | Выручка за II квартал 2019 г. ($, млн) | Доля рынка за II квартал 2019 г. | Рост выручки |

|---|---|---|---|---|---|

| Dell Technologies | 2,506 | 13,2% | 2,33 | 16,5% | 7,5% |

| HPE/New H3C Group | 1,981 | 10,4% | 1,77 | 12,5% | 12,0% |

| Inspur/Inspur Power Systems | 1,917 | 10,1% | 812 | 5,7% | 136,0% |

| Lenovo | 1,087 | 5,7% | 728 | 5,1% | 49,3% |

| Cisco | 941 | 5,0% | 1,066 | 7,5% | -11,7% |

| Производители ODM | 6,656 | 35,0% | 4,069 | 28,8% | 63,6% |

| Другие | 3,925 | 20,6% | 3,371 | 23,8% | 16,4% |

| Всего | 19,013 | 100,0% | 14,147 | 100,0% | 34,4% |

Данные о выручке крупнейших поставщиков облачного оборудования для ИТ-инфраструктуры за II квартал 2019 и 2020 годов

Тройку лидеров замкнул китайский поставщик облачного оборудования, компания Inspur. Она увеличила поставки оборудования для облачной инфраструктуры на 136% и получила более 10% рынка, оставив позади Lenovo (5,7%) и Cisco (5%). Выручка Lenovo превысила $ 1 млрд, увеличившись на 49,3% в годовом исчислении. Расходы на облака выросли во всех странах

Российский рынок тоже растет

В 2018 г. российский рынок облачных услуг показал рост на 24,8%, превзойдя ожидания аналитиков, которые предсказывали 20,7%. Сегмент публичных облаков занимал 85% рынка. Лидером в этом сегменте остается Microsoft.

В 2019 г. выручка 10 крупнейших отечественных поставщиков «программного обеспечения как сервиса», SaaS достигла 48 млрд руб., увеличившись на 48% по сравнению с 2018 г. Оборот рынка IaaS, «инфраструктуры как сервиса» была в два раза меньше — выручка топ-10 участников рейтинга составила 24 млрд руб., однако и у них наблюдаются аналогичные темпы роста — 49%. При этом рост выручка 100 крупнейших ИТ-компаний России по итогам прошлого года увеличилась на 22%.

{kind=link}

{kind=link}